桃李面包的未来增长和内在价值测算

- 2025-07-22 07:00:40

- 805

阅读提示:作者是经济学出身,目前为金融从业者。文章的目的很明确:给读者朋友提供投资机会,帮助大家以合理合法的方法尽可能快地实现财富的保值增值。文风遵循简洁、逻辑和常识的规则,投资偏向长期、低估、分散的风格。通过核心竞争力、成长空间、内在价值等三个方面的判断,寻找并买入投资标的。

上一篇文章《桃李面包来到了发展的拐点》讲了桃李面包的核心竞争力,这篇文章分析一下成长空间和内在价值。

增长空间

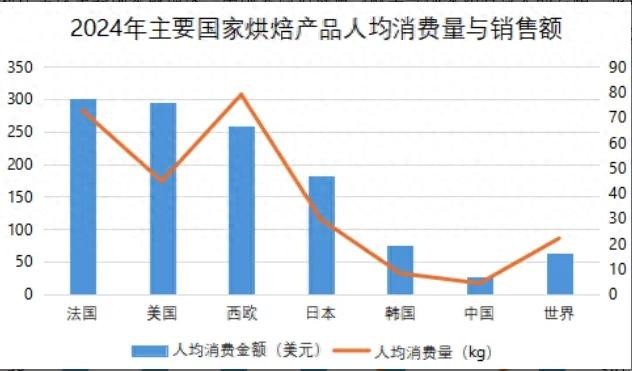

对于消费品来说,分析成长空间,最简单的方法是预测人均消费量。这个人均消费量可以从常识出发去判断,比如白酒,一个人再能喝,也不至于每年半斤白酒吧,最多一周半斤就算比较频繁了。也可以对比发达国家的消费水平去预估,比如牛奶饮用量,可以对比美国、日韩等人均消费量,预计国内未来的增长空间。

面包也可以。如下图所示,是世界主要国家烘焙产品的消费量,大致可以代表面包消费的情况。显然,国内的消费量很低,还不到世界平均水平的一半,似乎预示着未来增长空间很大。

但是,单从这张图就判断增长空间,显得力度不足。我们还需要从常识出发,去找到更确定的逻辑。

首先,国内似乎没有吃面包的习惯。当然,这里面有文化原因,自古以来,国人的面食都是北方馒头、南方米饭。虽然经历了改革开放,但面包一直没成为国人餐桌上的主食,而只是作为点心配餐。文化习惯可能是一方面。然而,面包之所以没有流行,更关键的可能还在于同样的分量,想要吃饱,面包实在太贵了。

上大学时,我每顿饭可以吃两个白面馒头。当时学校食堂有补贴,一个馒头只需要0.2元,又大又白,再打上一荤一素两个菜,完全可以吃饱。同样的分量,如果吃面包,需要7-8元,是馒头的40倍,根本吃不起。所以,面包无法成为主食,还在于相对于米饭和馒头,太贵了。在目前的收入情况下,无法成为国人的主食。

其次,从口味上,面包显然比馒头和米饭更好吃。因为面包的原料中含有糖和油,通过烤制,香味更浓。而馒头和米饭则只有水,香味差一些。不过面包制作,比馒头和米饭的要求更高,程序也更复杂,相对来说,还是馒头和米饭制作起来更简单。米饭最简单,加上水,打开电饭煲就可以了。

我本人是美食爱好者,平时周末没事就自己鼓捣食物。但不得不说,做饭很费时间,我自己烤制面包和饼干,成功率不高。未来,我相信大部分人都不会也不愿意做饭了。外卖和预制菜如此方便,如果不是个人爱好,做饭纯属浪费时间。现在的年轻人,上学很辛苦,没时间学习烹饪。不上学的年轻人也是玩手机打游戏,对做饭没有任何兴趣。所以,不光制作面包在未来不会成为趋势,家庭制作馒头也可能会消失。米饭因为简单,可能还会存在。

从我观察的我们单位30岁以下的年轻人,周一到周五工作时间吃食堂或者外卖,周末吃外卖或者买面包,很少有自己炒作做饭的人。所以,为了方便,未来人们会越来越依赖外卖和预制菜。面包这种预制产品,应该也会收益。

最后,面包、预制菜、外卖等产品未来肯定是趋势,问题的关键在于是不是能降低成本,把成本降到与馒头和米饭差不多的水平。桃李面包的方法是对的,就是还不够,成本降得太慢太少,宣传和渠道也做得不够。考虑到现在大家都没钱,涨价升级是完全错误的,除非做最高端的产品,这类人的消费不受收入影响。

目前,国人的生活有向日本宅文化发展的趋势。年轻人不恋爱、不结婚、不生孩子,一个人宅在家,吃外卖、预制菜或者面包,玩游戏,爱动漫,独身主义盛行。经济不景气,失业率高,年轻人放弃内卷,收入低,可能外卖也吃不起,只能吃便宜的预制菜。又不愿意做饭,宁愿顿顿吃面包和泡面。大部分消费除了基本需求,多用于影视、游戏等虚拟产品。

所以,总体上,我认为各行各业降成本是趋势。预制菜、工厂制作面包等降低了成本,符合社会发展的趋势。不过我不确定,具体空间有多大,而且现在的企业有没有坚持做这件事,能不能做出来成果,现在也没法看出来。另外, 我不认为降成本和做品牌是对立的,两者可以同时做。物美和价廉可以同时做到,比如可口可乐。

按照上面的趋势,我们也可以判断其他产品的未来发展情况。比如厨电行业,微波炉、豆浆机等是没问题的,烤箱也还行,但是炒菜机完全发展不起来。前面两者简单,清洗也方便,后者完全失去了便捷性。洗碗机也难发展,一个人宅家吃饭,装个洗碗机必要性不大。

比如朋友留言说的安井食品,做速冻食品的,符合趋势。还有三全食品、紫燕食品等,也是走在正确的路上。当然,他们也和桃李面包面临一样的问题,行业门槛不高,需要坚持不懈地降成本,才能发展壮大。

内在价值

既然企业核心竞争力和成长空间都已清楚,估值就简单了。对于盈利能力在10%左右,未来成长无法判断的企业,我给的估值是市盈率不超过10倍,市净率不超过1倍。当前桃李面包的股价为市净率1.8,市盈率为17倍,虽然处于历史低位,但绝对值稍微偏高。好的地方是,桃李面包的股息率较高,如果能够维持稳定,可以降低持有成本,让投资者有更大的长期持有的定力。股息率和分红比例也需要观察,不确定是不是大股东的资金需求,还是企业自身的调整。

其实,估值本身并不难,类似于买菜,买多了,就知道菜的合理价值了。不同的地方是,买菜是自己吃,即使贵了也无妨,毕竟自己享受了。买股票是为了以更高的价格卖出,需要站在别人的角度思考。所以,准确地说,买股票类似于蔬菜批发商,批发商买菜肯定不是为了自己吃,而是为了高价卖给客户。批发商需要站在别人的角度,想想这个菜值多少钱,如果买得太贵,自己就得赔钱了。如果原来的进货渠道太贵了,自己就得重新找更便宜渠道。同样,有的股票价格太高,只能去找便宜的股票。比如AH股,大部分H股更便宜。

顺便提一下,今年以来有22家计划赴港二次上市。如先导智能、天岳先进、宁德时代、均胜电子、恒瑞医药、百利天恒、安井食品、迈威生物、三花智控、晶澳科技、中伟股份、杰华特、三一重工、东鹏饮料、海天味业、赤峰黄金、牧原股份、格林美、和辉光电、峰岹科技、蓝思科技、纳芯微等A股公司启动或计划赴港二次上次。这些里面不乏一些千亿市值的大型企业,港股融资额将继续刷新纪录。

我非常支持企业在两地上市,这样可以更好地让市场发挥价值发现作用。俗话说,是骡子是马,拉出来溜溜。好东西,即使换一个地方,也是好东西。不过对于A股,这可能不是个好消息。我们知道,因为A股自身的封闭性,股价长期以来处于高估状态。但随着更多企业在港股上市,显然投资者会越来越青睐港股。再加上港股通未来纳入人民币柜台、甚至有可能内地居民直接投资港股等便利措施的出台,A股的资金必然会被分流。于是,A股的估值会下降,港股的估值会提升。即使企业没问题,原来高高在上的股价会面临估值下降带来的下跌。所以,对于A股市场估值过高的企业,可以等等,等港股上市了再介入。

以上是文章所有的内容。欢迎关注本号,我们下一篇见。

- 上一篇:袁记云饺门店回应肉馅有小虫爬

- 下一篇:王皓已通过考编笔试